炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 会议认为,十年来,在能源安全新战略指引下,我国能源发展实现一系列历史性、转折性、全局性变化。能源供给保障能力明显增强,可再生能源实现跨越式发展,化石能源供给保障基础进一步夯实,能源输送能力显著提高,我国已基本形成煤、油、气、核及可再生能源多轮驱动的能源供应保障体系。能源消费方式变革成效显著,能源消费总量有效控制,能源消费结构明显改善,我国成为全球能耗强度降低最快的国家之一。能源技术装备水平快速提升,我国已建立起完备的风电...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

会议认为,十年来,在能源安全新战略指引下,我国能源发展实现一系列历史性、转折性、全局性变化。能源供给保障能力明显增强,可再生能源实现跨越式发展,化石能源供给保障基础进一步夯实,能源输送能力显著提高,我国已基本形成煤、油、气、核及可再生能源多轮驱动的能源供应保障体系。能源消费方式变革成效显著,能源消费总量有效控制,能源消费结构明显改善,我国成为全球能耗强度降低最快的国家之一。能源技术装备水平快速提升,我国已建立起完备的风电、太阳能发电、水电、核电等清洁能源装备制造产业链,能源新技术新模式新业态蓬勃兴起。能源体制机制改革深入推进,能源法治体系不断健全,能源市场建设加快推进,能源价格形成机制不断完善,为稳物价、稳经济、稳民生奠定了坚实基础。能源国际合作全方位加强,全面发展同世界各国能源合作关系,积极参与全球能源治理,能源互利合作新格局正在形成。

来源:尺度商业

千亿龙头也有“烦恼”,什么情况?

7月30日-31日,工控龙头汇川技术股价连续两天反弹,此后小幅回调,截止8月2日收盘,汇川技术股价为45.34元,总市值为1214亿元。

7月29日,汇川技术股价大跌5.37%,收盘跌破44元,股价创下年内阶段新低,且跌回到2020年10月份股价水平。

汇川技术股价波动,或与披露的业绩预告有关。

2024年半年度业绩预告显示,汇川技术的归属净利润增速同比变化-5%-5%,低于2023年上半年净利增速水平。随后,两位券商分析师相继出具研报,下调了汇川技术2024年的盈利预测。

汇川技术的业务主要分为通用自动化、新能源汽车、智慧电梯、轨道交通四大板块。截至2023年末,来自智能制造(通用自动化、智慧电梯等)、新能源&轨道交通的收入占公司收入比重分别为67.38%、32.62%。

在净利承压背景下,汇川技术未来的增长点在哪?

净利增速创近年新低

从2024年年初以来,不到7个月时间,汇川技术的股价累计下跌超27%,同期创业板指数跌幅不到14%。

股价低迷同时,汇川技术的净利承压。

据公告显示,汇川技术预计2024年上半年实现营收约155.64亿元至161.86亿元,同比增长25%-30%;预计实现归属净利润约19.73亿元-21.81亿元,同比增长-5%-5%。

今年一季度,汇川技术实现营收64.92亿元,同比增长35.78%;实现归属净利润8.111亿元,同比增长8.56%。

据券商分析师测算,预计汇川技术第二季度实现营收90.71亿至96.94亿元,同比增长18%至26%;实现归属净利润11.62亿元至13.70亿元,同比增长-13%至3%。

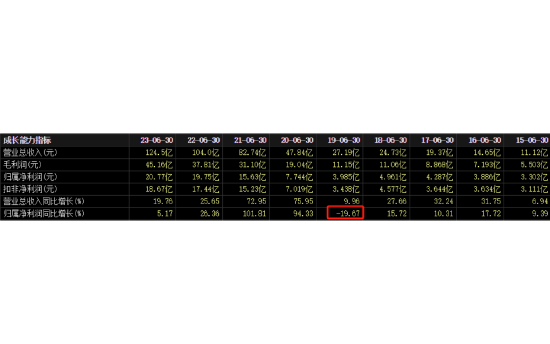

回顾过去9年中报数据,除了2019年上半年归属净利润同比下降19.67%外,其余年份基本保持正增长状态。

2023年上半年,汇川技术的净利增速下降至5.17%。随着2024年半年度业绩预告披露,该公司-5%-5%的净利增速或创下近5年阶段新低(2020年中报以来)。

净利数据表现与毛利率变动有关。

汇川技术在2024年半年度业绩预告中提到,上半年产品综合毛利率同比有所下降,主要受该公司产品收入结构变化及市场竞争加剧影响。

2024年一季度,汇川技术的毛利率为34.63%,同比下滑1.88个百分点。

再往前看,2015年至2023年,汇川技术的毛利率分别为48.47%、48.12%、45.12%、41.81%、37.65%、37.98%、35.82%、35.01%、33.55%。过去9年,汇川技术的毛利率累计下滑14.92个百分点。

2023年,汇川技术的毛利率下降1.46个百分点,主要原因包括新能源汽车业务毛利相对较低但占比提升;市场竞争加剧导致了部分产品价格承压。

值得一提的是,汇川技术预设的2024年度经营目标为:销售收入同比增长15%-35%,归属净利润同比增长5%-20%。

今年上半年,汇川技术预计净利增速未超过5%,下半年能否提升净利增速有待观察。

券商下调盈利预测

汇川技术披露2024年半年度业绩预告后,两位券商分析师下调了该公司的盈利预测。

7月28日,东吴证券分析师下调汇川技术2024年归属净利润至54.6亿元,前值为58.2亿元,理由是工控行业景气度不及预期。

7月30日,群益证券分析师下调汇川技术2024年归属净利润预测值至50亿元,前值为56.2 亿元,理由是自动化市场需求较弱。

展望未来,国际化+新能源汽车或成为汇川技术新的业绩看点。

一方面,早在2022年初,汇川技术提出“跨步国际化”的新战略,加快海外业务布局。汇川技术通过“行业线出海”与“借船出海”的策略,将部分优势产品与解决方案向海外延展。

2022年,汇川技术的海外收入为8.853亿元,占该公司总收入比重为3.85%。2023年,汇川技术的海外收入为17.4亿元,占该公司总收入比重为5.72%。

在今年4月份举办的业绩说明会上,有投资者指出汇川技术海外业务占比还不高。工作人员回复称,2022年汇川技术加大了海外布局,目前拥有400多人的团队。未来,该公司希望在全球工业自动化市场占据较好市场份额。

另一方面,在电梯业务受下游行业影响以及国内工控业务受行业景气度影响背景下,汇川技术正加码新能源汽车业务。

近年来,汇川技术布局了电驱系统和电源系统等业务,主要为新能源乘用车、新能源商用车(包括新能源客车与新能源物流车)提供低成本、高品质的综合产品解决方案与服务。

汇川技术的新能源汽车业务的收入来自三类车企客户,包括以理想汽车等为代表的新势力车企、以广汽等为代表的传统车企以及海外车企。

2023年,汇川技术实现新能源汽车业务销售收入为94亿元,同比增长超80%。2024年一季度,汇川技术实现新能源汽车业务销售收入约23亿元,同比增长150%。

虽然新能源汽车行业发展前景广阔,汇川技术也提示了相关风险,称若新能源汽车市场竞争进一步加剧,会影响该公司新能源汽车业务的经营质量与盈利水平。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 配资炒股排名